且预计将以20.9%的复合年增长率增长至2030年的2133亿元2025/11/15im平台指日,名创优品旗下的潮玩品牌TOP TOY向港交所递交招股书,正式开启港股主板上市之道,规划募资约3亿美元。同日,母公司名创优品通告,确认了此次分拆上市提议,并暗示TOP TOY分拆告竣后仍将是名创优品的隶属公司。

TOP TOY建设于2020年。届时,名创优品正式上岸纽交所,却面对着事迹压力,公司贯串录得亏折。正在此后台下,叶邦富提出“意思消费”观点,指望欺骗潮玩高毛利、强复购等特色找到新的增加空间,并正在广州开出TOP TOY首店。

5年过去,TOP TOY正在潮玩市集上飞速扩张。36氪正在走访时创造,局限商圈中,TOP TOY的客流量并不逊于泡泡玛特,并彰彰高于卡逛、52TOYS等品牌门店。

招股书显示,目前TOP TOY首要聚焦于手办、3D拼装模子以及搪胶毛绒三大重心品类,并将产物分为自研产物和外采产物两类。个中,自研产物即自有IP与授权IP,外采产物则为他牌IP。

那么,TOP TOY完全的贸易形式是如何的?其是否能真正独立于母公司,繁荣困难又正在哪?

固然TOP TOY入局岁月较晚,算是行业中的“新人”,但其依据“潮玩蚁合地”的定位,实打实超越了市集的春风。弗若斯特沙利文数据显示,中邦潮玩市集范围由2019年的百姓币207亿元增加至2024年的百姓币587亿元,复合年增加率为23.2%,且估计将以20.9%的复合年增加率增加至2030年的2133亿元。_o3a_page

正在潮玩市集高景气的撑持下,TOP TOY收入与净利润逐年增加。招股书显示,2024年TOP TOY开业收入录得19.09亿元,同比增加30.64%;持久来看,TOP TOY的收入规则在叙述期内仍旧了较高的增加程度。

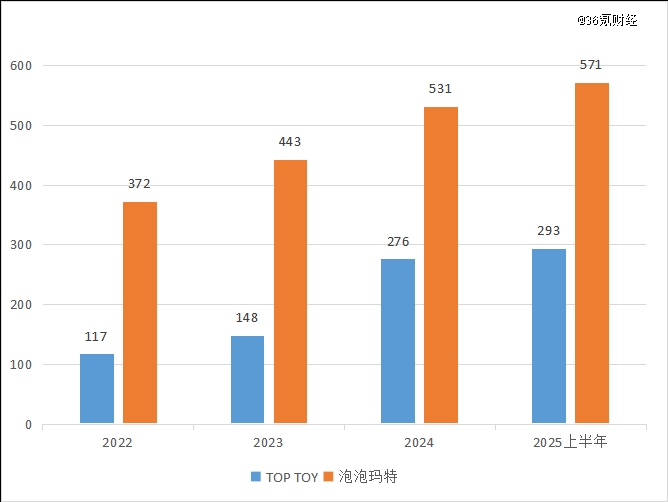

论及驱动TOP TOY收入增加的重心动能,除了来自行业层面的撑持外,首要的内生身分是门店数目的火速扩张。2022年-2025年上半年,TOP TOY门店共从117家增加至293家;个中,直营门店增加30家,协同人门店(加盟商)增加141家,代办门店则增补5家。

值得提防的是,TOP TOY门店扩张的速率与收入增速却不太完婚。财报显示,2024年,TOP TOY门店数快要翻了一倍,但同期的营收同比约31%。反观泡泡玛特,2024年门店数目同比仅增加20%,却促使团体开业收入同比大涨106.92%。

其余,从边际来看,TOP TOY的扩张速率正正在放缓,2025年上半年新开门店仅17家,远低于2024年整年增加的128家,乃至直营门店还削减了2家。

图:2022年-2025年上半年TOP TOY与泡泡玛特门店数目比较(含海外市集);数据起源:企业财报,36氪

从营收构造来看,潮玩产物贩卖是其重心交易,截至2025年上半年,该交易的收入占比约97%。从渠道维度来看,经销商同期收入占比最高,亲热50%;加盟商、直营门店、其他渠道则的占比递次递减。

结余才能方面,因为直营门店功绩收入的比例相对不高,经销商、加盟商的渠道分成正在肯定水平上挤压TOP TOY的利润空间,导致重心交易结余才能相对不强。财报数据显示,2022年-2024年,TOP TOY的毛利率中枢约28%-30%,低于同期的布鲁可与泡泡马特。

用度方面,TOP TOY的岁月用度支付相对较少。个中,2022年-2024年,TOP TOY的贩卖用度率仅差别为2.2%、1.04%以及1.06%。首要因为经销商为主的渠道构造相对轻资产,是助力公司短期内告终火速扩张的要害,况且房钱仅占贩卖用度的比例也仍旧正在低个位数。

净利润方面,2023年,TOP TOY净利润才入手扭亏为盈,2024年、2025年上半年的净利润差别录得2.97亿元、1.8亿元。2025年上半年对应的净利率约13.2%,净利率不高的首要是受到了重心交易结余才能相对不够的限度。

除了加盟形式带来的分成挤压利润空间,导致TOP TOY毛利率相对较低的另一个情由,首要是市集定位与IP处理。

TOP TOY的市集定位更倾向于一个“IP蚁合地”,即以“大IP二次创作”为重心战术。招股书显示,目前TOP TOY共具有蕴涵迪士尼、三丽鸥、猪猪侠正在内的共43个授权IP,600众个他牌IP(即外采产物)。但相对应的,TOP TOY正在自有IP维护上相对较弱,至今唯有17个。

固然TOP TOY正在招股书中指出,叙述期内贩卖收入的明显增加首要归功于自研产物的增加:2022年-2024年,自研产物占总贩卖比例从39.6%擢升到49.1%。但须要看到,外采产物对TOP TOY团体的贩卖事迹仍正在一半以上。

况且正在自研产物内部,自有IP的存正在感颇为懦弱,2025年上半年仅有610万元的收入,其余的6.15亿元收入则由授权IP告竣。对此,孙元文曾坦言TOP TOY与泡泡玛特的区别,“泡泡玛特像IOS闭环体系,总共东西都是自身的。咱们更像安卓搭筑一个平台,容纳别人的产物、IP。”

实地走访时,36氪也窥察到,正在TOP TOY门店中,最引人注意的展位摆放的群众为三丽鸥、迪士尼这些经典的授权IP。这些授权IP自己就具有通俗受众和成熟的系统,或许正在不依赖于广告营销的境况下,吸引消费者们的提防和亲爱,由此为TOP TOY俭朴下一大笔营销用度,这是公司贩卖费率用正在整体大消费板块中仍旧较低程度的要害。

然而,目前TOP TOY面对的最首要困难是缺乏大爆款原创IP,以是正在Z世代的潮玩市集显得比赛力不够。况且,一味倚赖外部IP的流量也为TOP TOY的深远繁荣带来了如授权本钱攀升、授权合约到期等危机。

有目共睹,潮玩之以是或许区别于凡是玩具,具有兴奋的溢价空间,首要起源于IP带来的独个性与心情价格,这是占领消操心智的要害。其实质上是相投着Z期间心情消费的趋向,通过品牌价格而具备了更强的订价权,希罕是通过发售限度款/特定版本、控量保价等常睹营销本领打制产物的稀缺性,正在此根源上的高订价可彰彰擢升结余才能。

比拟之下,授权IP的题目则正在于,版权方为了告终益处最 大化,往往会将统一IP同时授权给众个厂商,加剧市集上统一IP产物的同质化。以是,授权IP自己缺乏稀缺性,导致TOP TOY以授权IP为主的产物构造难以造成持久的比赛壁垒;再加上TOP TOY常通过促销以清算库存货吸引客流,肯定水平上弱小了品牌价格,导致TOP TOY团体的毛利率被拉低。

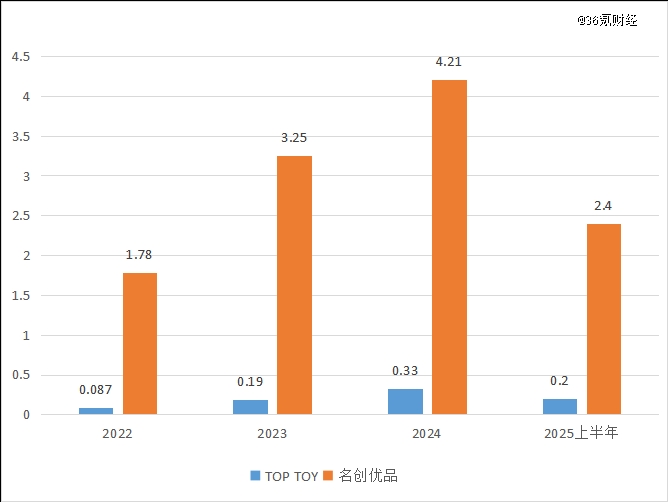

正在来日,TOP TOY还将面临兴奋的IP授权费题目。正在过去,TOP TOY的IP授权费彰彰低于同期的名创优品,这是由于名创优品继承了一局限TOP TOY的授权用度。目前,名创优品已与TOP TOY告竣交易重组,TOP TOY将联合担负潮玩产物的研发性能,正在现有IP授权到期后,TOP TOY将以自己外面接续和品牌授权方签定赞同。

图:2022-2025年上半年名创优品与TOP TOY授权用度比较(单元:亿元);材料起源:公司财报,36氪

为了适当Z世代的消费趋向,TOP TOY正正在逐渐加码对自有IP的打制。2025年上半年,TOP TOY斥资510万元,以51%的持股比例入主潮玩公司HiTOY海创文明,并以此得回了“糯米儿Nommi”“Honey甜心”“霉霉MayMei”三大IP。且正在交外前,TOP TOY又正在此收购蕴涵“尼尼莫”正在内的众个IP。

正在最新一期《罗永浩的十字道口》节目中,叶邦富也再次提出对自有IP的偏重,他提到,名创优品将大举繁荣自有IP,促使从零售公司向文明创意公司转型。这恐怕也暗指着,TOP TOY的自有IP维护也将迎来新的进展。

“TOP TOY须要回复港资一个题目,即自己IP是否或许摆脱门店独立变现。”眺远营销CEO高承远暗示,“目前来看,TOP TOY估值锚只可先往‘高周转零售’上发力,给到25-30倍PE”。由此可睹,开拓自有IP是TOP TOY正在来日拿到高估值的首要冲破口之一。

假设说自有IP的后续繁荣将影响TOP TOY正在市集上的重心比赛力,而渠道能否从母公司独立,对正在血本市集得回更高的估值溢价至闭紧要。

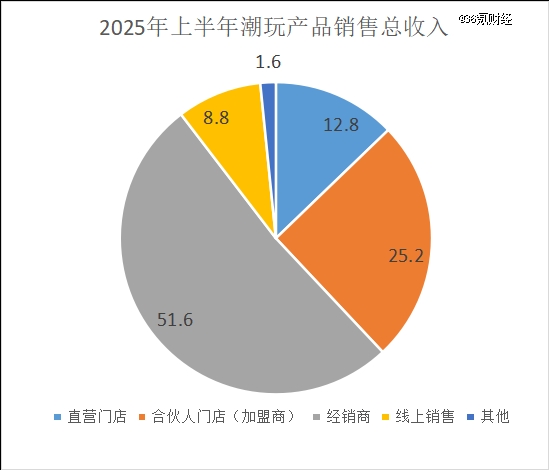

TOP TOY方今的渠道构造,截至叙述期末,首要由38家直营门店、250家协同人门店(加盟商)、5家代办门店与53家经销商所组成。正在收入功绩方面,经销商渠道的收入目前仍旧进步总收入的一半。

图:2025年上半年TOP TOY渠道构造(%);材料起源:wind,36氪

加盟形式下,加盟商担负开店开,并向TOP TOY支拨处理接头用度,但不继承库存,终端贩卖收入由加盟商和TOP TOY按比例分成。财报显示,2025年上半年,加盟商功绩的收入占总收入的25%。

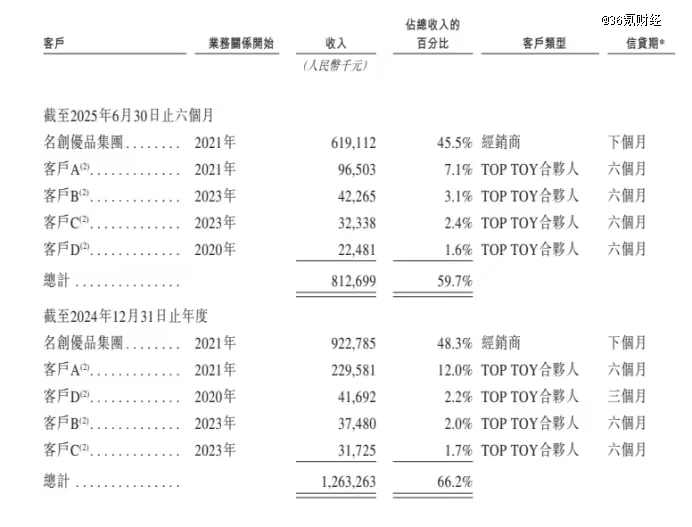

经销商则须要继承库存,即TOP TOY把产物卖给经销商,再由经销商卖给顾客,以是TOP TOY正在经销渠道赚取的是供应链收入。母公司名创优品是其最 大的经销商,招股书显示,2024年和2025年上半年,TOP TOY通过卖货给名创优品所告终的营收差别为9.23亿元和6.19亿元,占同期总收入的48.3%和45.5%。

图:2025上半年、2024年度TOP TOY前五大客户详情;材料起源:企业招股书,36氪

固然,倚赖于母公司渠道或许火速向市集实行大面积铺货,但正在塑制品牌局面上却有肯定劣势。看待方今的潮玩工业来说,专卖店的消费场景所组成的重溺式消费氛围,能容易让消费者留存更为深入的印象,是竖立对品牌认知的要害;反观“杂货店”式的贩卖空间,虽担保了产物的众样性,但对造成特定的消操心智助助有限。

经销渠道的另一缺点,是商品讯息的通报门道也将变长,消费者们的需求与市集更正无法实时有用的传给企业自己。比拟之下,直营门店更能火速对市集做出反映,逮捕今世青年人们的动向,并正在产物端做出相应的安排。

由此可能碰睹到,意正在Z世代有所举动的TOP TOY,来日正在渠道端发力的一大抵点,是低重对经销渠道的依赖。TOP TOY处理层对来日的开店速率仍旧乐观,估计本年岁暮邦内TOP TOY门店数目总数达380家-400家,并规划来日五年正在海外市集笼盖环球100个邦度,开设1000家门店。

TOP TOY的渠道改变对其来日的估值也影响巨大,北京社科院副商酌员王鹏坦言“太甚依赖母公司所供给的渠道与加盟形式,恐怕导致TOP TOY面对持久增加天花板。以是,TOP TOY须要向市集声明其或许解脱对母公司的渠道依赖,不然港股市集恐怕以是赐与估值折价。”

【本文由投资界协作伙伴36氪财经授权宣告,本平台仅供给讯息存储办事。】如有任何疑难,请接洽(投资界措置。

转载请注明出处:MT4平台下载

本文标题网址:且预计将以20.9%的复合年增长率增长至2030年的2133亿元2025/11/15im平台